Budget,Organisation

Faire son budget et le tenir

Jan

Faire son budget, ça peut être une vraie galère pour certains, mais c’est vraiment indispensable quand on ne veut pas être dans le rouge à la fin du mois ou bien quand on a des projets à financer.

Comme tout le budget est un domaine où l’organisation est importante. C’est pourquoi dans cet article, je vais tout t’expliquer pour bien mettre en place ton budget familial et surtout le tenir :

- Les 5 étapes pour mettre en place ton budget;

- Le montant à épargner;

- Les outils pour réaliser concrètement ton budget.

Allez c’est parti !

Faire son budget mensuel en 5 étapes

En 5 étapes, je te monte comment faire son budget :

- Comptabiliser tous les revenus

- Recenser toutes les dépenses

- Analyser son budget

- Déterminer les dépenses par catégories

- Suivre son budget

En procédant étapes par étapes, tu prendras bien le temps de réfléchir à tous les postes de dépenses et revenus.

Comptabiliser tous les revenus

Pour cette première partie, on va commencer à compter tous les types de revenus :

- Salaires

- Pourboires

- Commissions

- Revenus de placements

- Pensions alimentaires

- Prestations pour enfants (CAF)

- Rentes

- Primes …

On ne comptera que ce qui est récurrent, et notamment la participation de chacun !

Considérer ce qui est récurrent

Attention, on ne comptabilise que ce qui est récurrent, pour lesquels tu as vu que les montants étaient stables d’une année sur l’autre.

Si ces revenus ne sont pas récurrents, ne les compte pas pour faire ton budget. Ainsi, si tu as cette somme, tu pourras le considérer comme du bonus et en faire ce que tu veux :

- Le dépenser totalement

- Le dépenser en partie et économiser le reste

- Tout économiser (préconisé si ton fonds d’urgence n’est pas complet)

Participer à quelle hauteur chacun ?

Pour les revenus, il y a généralement 3 écoles :

- Tout en commun

- Moitié moitié

- En proportion de leurs revenus

La solution la plus simple est bien évidemment de mettre tout en commun. Ca évite les comptes d’apothicaire. Par contre, il faut avoir confiance en l’autre, généralement être depuis pas mal de temps ensemble et avoir des revenus équivalents.

La solution la plus égalitaire est de faire moitié/moitié. Si l’un des deux gagne bien moins que l’autre, il risque de ne plus lui rester grand chose à la fin. C’est souvent difficile dans un couple, car cette personne aura l’impression de ne pas être complètement libre de ses choix.

La solution la plus équitable est la participation à hauteur de ses revenus. C’est généralement la solution choisie quand les deux personnes ont des niveaux de revenus différents.

Il n’y a pas de bons ou mauvais choix pour savoir comment on participe au budget d’un foyer. Le tout est de bien se mettre d’accord, ou peut-être de revoir la participation quand un des deux a une forte augmentation ou baisse de ses revenus.

Comptabiliser toutes les dépenses

On va alors trier les dépenses par catégories :

- Fixes obligatoires

- Courantes

- Variables

Je te conseille de faire une moyenne de tes dépenses sur ces 3 derniers mois. Ca te permettra d’avoir une bonne vue sur ce que tu dépenses. Attention bien sur, si c’est une période spéciale comme Noël ou la rentrée scolaire ou on a plus de dépenses que d’habitude.

Les dépenses fixes

Sont considérées comme dépenses fixes, ou contraintes, toutes les dépenses qui reviennent régulièrement (mensuellement, trimestriellement ..) et dont le montant ne varie pas et surtout dont on ne peut se passer.

Le logement

- Loyer ou crédit immobilier

- Internet

- Téléphone

- Energie (électricité/gaz/fioul …)

- Eau

- Charges de copropriété

Les assurances

- Véhicules (voiture, scooter, moto)

- Habitation

- Scolaire

- Crédit

- Mutuelle santé

Les impôts

- Taxes foncières

Désormais vu que les impôts sur le revenu sont prélevés directement sur le salaire c’est plus simple (sauf si tu as une augmentation en cours d’année, il faudra prévoir une régularisation en fin d’année).

Les crédits

- Crédit à la consommation

Autres

- Frais de scolarité

- Frais de garde d’enfant

- Pension alimentaire à verser

- Cotisation annuelle à un ordre professionnel

Les dépenses courantes

Tout comme pour les dépenses fixes, elles reviennent chaque mois, ou chaque année, mais on arrive quand même à faire varier leur montant.

Alimentation

- Courses alimentaires

- Cantine du travail

- Cantine des enfants

Transports

- Carburant

- Carte de transport adulte et enfants

- Frais de péage

- Révision du véhicule

- Contrôle technique

- Pneus

Activités

- Activités sportives adultes et enfants (gymnastique, danse, karaté …)

- Activités culturelles adultes et enfants (cours de théâtre, de dessin …)

Divers

- Consultations et médicaments non remboursés

- Frais bancaires

Les dépenses occasionnelles

Il s’agit de tout ce qui est loisirs et plaisirs, mais aussi d’autres types de dépenses :

- Assurance vie

- Epargne régulière et fonds d’urgence

- Sorties et restaurants

- Loisirs et abonnements

- Vacances

- Soins de beauté (coiffeur, esthéticienne …)

- Frais de réparation automobile ou d’appareils ménagers

- Dépenses non budgétées (cadeaux …)

- Vêtements

Pour voir au mieux toutes tes dépenses, n’oublie pas de regarder du côté de ton chéquier et relevés de compte avec notamment les dépenses cartes bancaires. Bien sur les dépenses en espèces ne sont pas à négliger, car parfois certaines petites dépenses non budgétées (un magazine tous les 15 jours, une viennoiserie ou un café à emporter de temps en temps) font à la fin un montant conséquent !

Analyser son budget

Maintenant que le travail d’inventaire est terminé, je sais c’était assez fastidieux, c’est le moment de faire le point pour obtenir ton résultat financier :

Total de tes revenus – Total de tes dépenses = résultat financier

Si le résultat est positif

Si le total des dépenses est inférieur au revenu total, alors tu gères bien tes finances !

Continue comme ça !

Cela signifie que ton épargne doit augmenter régulièrement. Si ce n’est pas le cas, c’est que tu as oublié des dépenses quelque part.

Si le résultat est négatif

Cela signifie que tu dépenses plus que ce que tu ne gagnes et si c’est pareil chaque mois, tu vas creuser de plus en plus ton découvert ou puiser dans tes économies, ce qui n’est pas bon à terme.

Il est donc important d’y remédier en :

- Augmentant les revenus de la famille si possible : augmenter la contribution de chacun, changer de travail, faire des heures supplémentaires …

- Diminuant tes dépenses (voir sur quels postes arbitrer, avec ton conjoint le cas échéant)

- Faisant un mix des deux

Parfois c’est tout simplement parce que l’argent te brule dans les mains ou que la carte bleue n’est pas considéré comme de l’argent réel. Dans ce cas, je t’invite à aller consulter la méthode BISOU, pour diminuer les envies d’achats compulsifs, mais aussi d’essayer la méthode des enveloppes pour mieux maîtriser tes dépenses. C’est peut-être ce qui te conviendra le mieux.

Dans tous les cas, l’étape suivante est également importante pour bien faire ton budget.

Déterminer le montant à allouer à chaque catégorie

Que ton résultat financier soit positif, et donc que tu veuilles augmenter ton épargne, ou bien qu’il soit négatif et que dans ce cas il est important de remettre bien à plat tes dépenses, il est important de bien budgéter chacune de tes catégories.

Garde bien en tête le montant total de dépenses que tu ne devras pas dépasser. Pour faire son budget mensuel idéal, il faudra alors le diminuer d’autant que nécessaire. Pour cela, il te faudra alors économiser. C’est un sujet déjà abordé sur le blog, alors je te laisse regarder l’article dédié pour faire des économies sur les principaux postes de dépenses.

Pour les dépenses annuelles, pense bien à rapporter au mois le montant annuel de tes dépenses. Par exemple, si tu sais que tu dois changer un train de pneus par an (une année ceux de devant et l’année suivante ceux de derrière) et que chaque année, tu en as pour 240 €, dans ce cas compte en pneus 240/12 = 20 €/mois.

Suivre les dépenses régulièrement

Après avoir vu et essayer de rectifier ton budget, il est vraiment important de suivre régulièrement tes dépenses. Si tu dois rectifier de manière importantes tes dépenses, je te conseille de faire tes comptes une fois par semaine. Tu te prends moins d’une heure pour voir ce qui a été prélevé, dépensé en carte bleue, en chèque et le montant des espèces retirées. Mais surtout le plus important est de bien prendre le ticket de caisse pour vérifier où part l’argent …

Au fil des semaines ou des mois, tu pourras rallonger cette fréquence, mais au début c’est vraiment important de faire le point fréquemment.

Pour gérer ton budget régulièrement, et sans souci, je t’ai fait un article complet où je te parle de :

- La Méthode BISOU

- La méthode des enveloppes

- Les cartes de fidélité

- Les soldes

- Eviter les pièges du crédit ….

Quel montant mettre de côté ?

Dans les sommes à économiser, il y a deux éléments distincts :

- L’épargne régulière, pour des projets précis

- Le fonds d’urgence.

Ce sont 2 choses vraiment distinctes.

L’épargne

Il est conseiller d’allouer entre 10 % et 20 % de ton budget à l’épargne. Tout dépend de ta situation financière et de tes objectifs.

Tu peux décider de mettre de coté de l’argent pour différents projets :

- les études des enfants

- un futur achat immobilier

- changer ta voiture et l’acheter cash le moment venu. Ca évite alors de recourir au crédit à la consommation.

Exemple : tu veux changer de voiture tous les 7 ans (84 mois) et prendre une voiture d’une valeur de 25.000 €. Dans ce cas, il te faudra épargner : 25.000 €/84 mois, soit 298 €/mois.

En fait tu dois voir quels sont tes projets, connaître leur budget total, la date que tu t’es fixée pour y arriver et essayer de faire coller le montant à épargner. Parfois il faut revoir le curseur des dépenses à la baisse, et parfois c’est la date qui est à reculer. Il est important que cette épargne pour projet ne rende pas ton quotidien trop tendu en termes de dépenses à ne pas dépasser.

Le fonds d’urgence

Il y a ensuite le fonds d’urgence. C’est la cagnotte dans laquelle on peut piocher quand un imprévu survient, comme la perte d’un emploi par exemple, ou bien qu’un électroménager tombe en panne …

Il est souvent entendu que le montant de ce fonds doit être égal à 3 à 6 mois de dépenses (pas de revenus hein !).

Comme c’est un sujet qui est assez important, j’ai fait un article article entièrement dédié :

Concrètement, comment faire son budget ?

Je te le dis texto, il n’y a pas de méthode miracle pour faire son budget. La meilleure, c’est celle qui te convient. A chaque personne, son organisation, comme je te le dis souvent.

Je te propose ainsi 3 techniques :

- Le tableur

- Les applis

- Le budget papier

Le tableur

Le tableur (Excel, Google Sheets …) est vraiment notre ami quand il s’agit de faire des calculs. Il suffit alors juste de connaître les fonctions premières et le tour est joué, après avoir rentré tous les revenus et toutes les dépenses.

Il existe pas mal de sites qui en proposent, pour plus de facilité. L’avantage est que c’est vraiment personnalisable au maximum. Par contre, c’est moins joli ou moins intuitif que les applis budget.

Les applications de budget

C’est l’option que je préfère. Les logiciels de gestion de budget web ou mobiles sont idéaux pour ceux qui préfèrent une solution toute prête et très facile d’utilisation. Pas besoin de se casser la tête avec des formules complexes.

Il existe actuellement de plus en plus d’applis de ce type, faciles à utiliser, certaines en freemium, d’autres avec des options payantes. Les plus connues sont Bankin’ et youneedabudget.com .

Essaye-les d’abord en version gratuite pour voir si ça te convient, avant de passer en version payante. L’avantage est que tu y as accès de partout, enfin avec Google Sheets à installer sur ton smartphone, ça marche aussi.

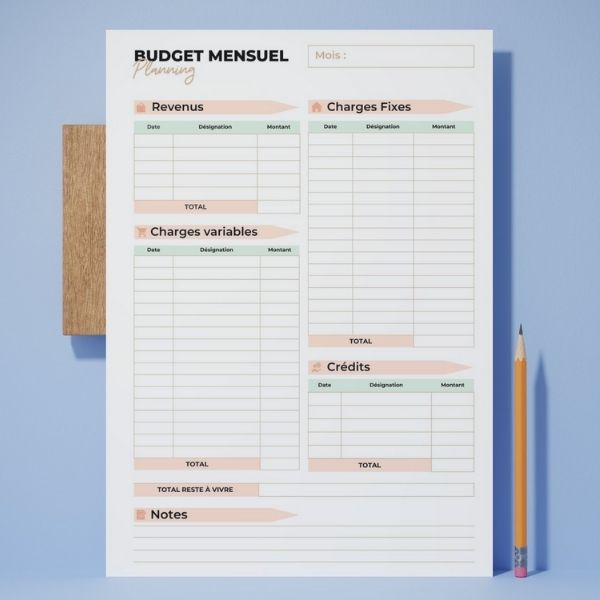

Les budgets papier

A réaliser sur une simple feuille ou intégré à un bullet journal, le budget papier est intéressant pour ceux qui ne veulent pas quelque chose d’informatisé.

C’est pratique à mettre dans un classeur pour le suivre mois par mois. J’en ai justement réalisé un que tu pourras retrouver dans ma boutique :

Et voilà, dans une période inflationniste, faire son budget et savoir comment le tenir, c’est vraiment important. Alors j’espère que cet article complet aura pu te guider !

Cet article t’a plu ? Enregistre-le sur Pinterest :

Merci pour l’article complet. Est-ce que vous avez un excel de gestion de budget à partager ? Je suis toujours preneur de ce genre d’outils de gestion d’épargne / budget.

Désolée, je n’en ai pas encore réalisé pour le moment.