Budget,Organisation

Faire son fonds d’urgence, pour parer aux imprévus

Jan

Pour bien tenir son budget, c’est comme tout, il faut ANTICIPER ! C’est pour cela que je vais te parler aujourd’hui du fonds d’urgence.

En effet, dans ton organisation familiale du budget, le fonds d’urgence va te permettre de prévoir les dépenses imprévisibles. Et on sait que ça peut vite s’enchainer parfois …

Dans cet article, je vais donc t’expliquer :

- Ce qu’est un fonds d’urgence

- Pourquoi il faut en faire un

- Comment le réaliser

- Pour quelles dépenses l’utiliser

Allez c’est parti, bonne lecture !

Sommaire

Définition

Un fonds d’urgence est une somme économisée, qui sert à être utilisée en cas de besoin urgent et important.

C’est une somme qui couvre généralement 3 à 6 mois de dépenses mensuelles.

Voilà pour situer grosso modo ce que c’est. Maintenant on va rentrer dans le vif du sujet.

Pourquoi faire un fonds d’urgence ?

Il y a 4 raisons de mettre en place un fonds d’urgence :

- Se protéger de l’inattendu : en effet, rien de plus désagréable qu’une dépense imprévue, alors autant s’y préparer au mieux. Avec cette épargne de précaution, on est donc paré à toute éventualité.

- Réduire le stress financier : avoir peur d’être dans le rouge à la fin du mois, il n’y a rien de plus stressant, surtout qu’on sait les frais bancaires que ça peut engendrer. Avec cette somme mise de côté, au moins on a l’esprit serein.

- Renforcer la résilience financière : pouvoir être autonome, ne pas recourir à des fonds venant d’autre part (crédit ou prêts familiaux), c’est quand même plus sympa !

- Eviter les dettes : que celles-ci soient faites au sein de la famille, ou d’amis, ou alors à la banque, c’est mieux de ne pas devoir de l’argent à autrui. Sans compter le coût engendré …

Comment réaliser un fonds d’urgence ?

Ca ne se fait pas en un coup de baguette magique, ça va prendre plusieurs mois, c’est normal. L’essentiel est de faire le premier pas et de commencer à économiser régulièrement.

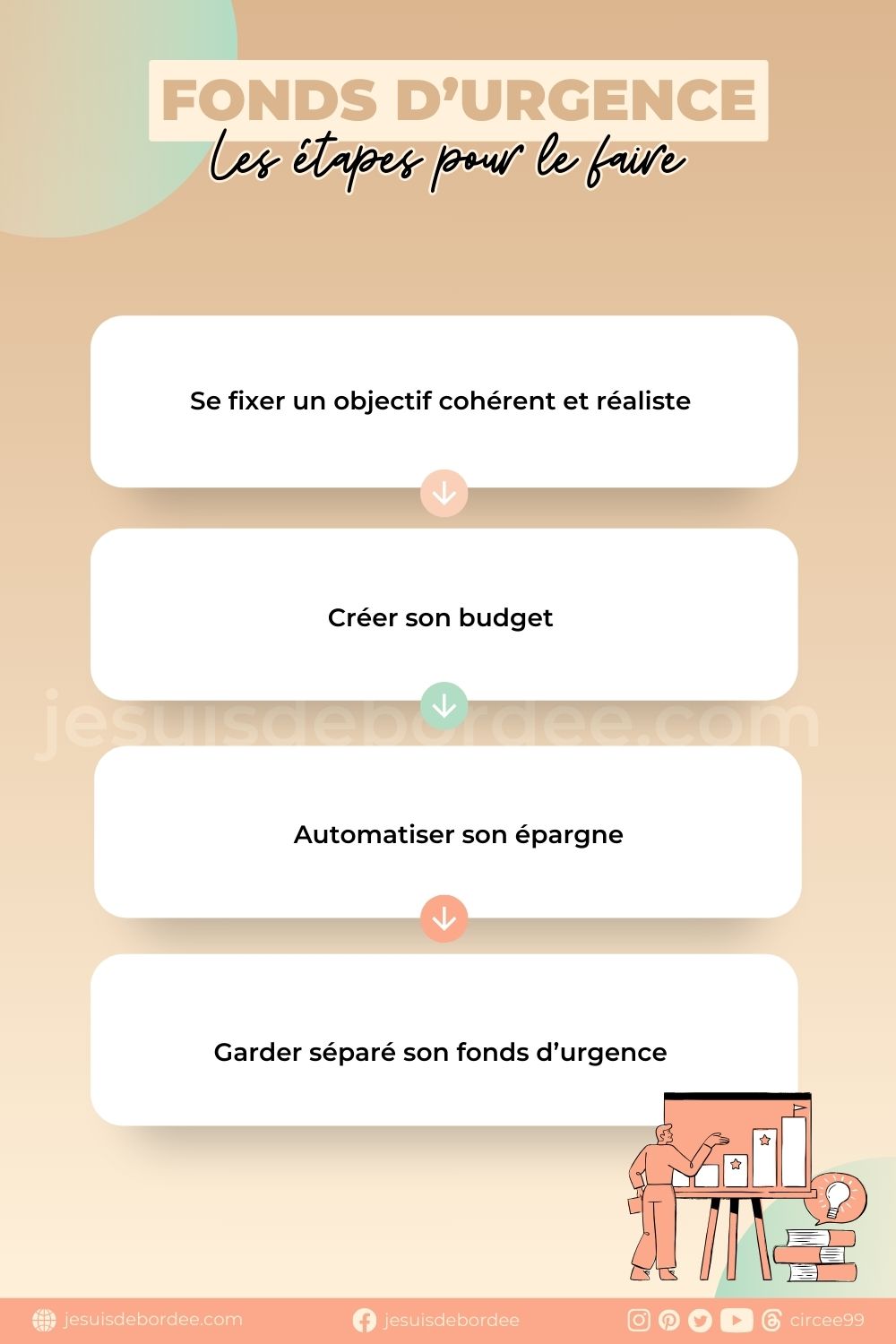

Pour cela je t’invite à mettre en place ton fonds d’urgence en 4 étapes :

- Se fixer un objectif cohérent et réaliste : prévoir uniquement l’équivalent d’un mois de dépenses quand on sait que sa voiture a 10 ans et pareil pour le frigo, ce n’est pas très raisonnable. On sait pertinemment qu’on va avoir besoin d’un montant plus important.

- Créer son budget : maintenant que tu sais quelle somme tu dois épargner, prévois le absolument dans ton budget mensuel. Pour cela, n’oublie pas d’aller consulter mon article pour faire son budget.

- Automatiser son épargne : la somme mensuelle de son fonds d’urgence déterminée, je te conseille de mettre en place un virement mensuel depuis ton compte courant. Si tu fonctionnes avec la méthode des enveloppes, tu peux avoir une enveloppe dédiée à ton fonds d’urgence. Mais généralement c’est quand même une somme importante, alors je ne te recommande pas de rester avec autant de liquide chez toi …

- Garder séparé son fonds d’urgence : le mieux est donc d’avoir un compte épargne séparé, entièrement dédié à cette somme. Attention par contre de bien mettre la somme sur un placement non bloqué ! En effet, tu peux en avoir besoin à tout moment.

Pour quoi utiliser son fonds d’urgence ?

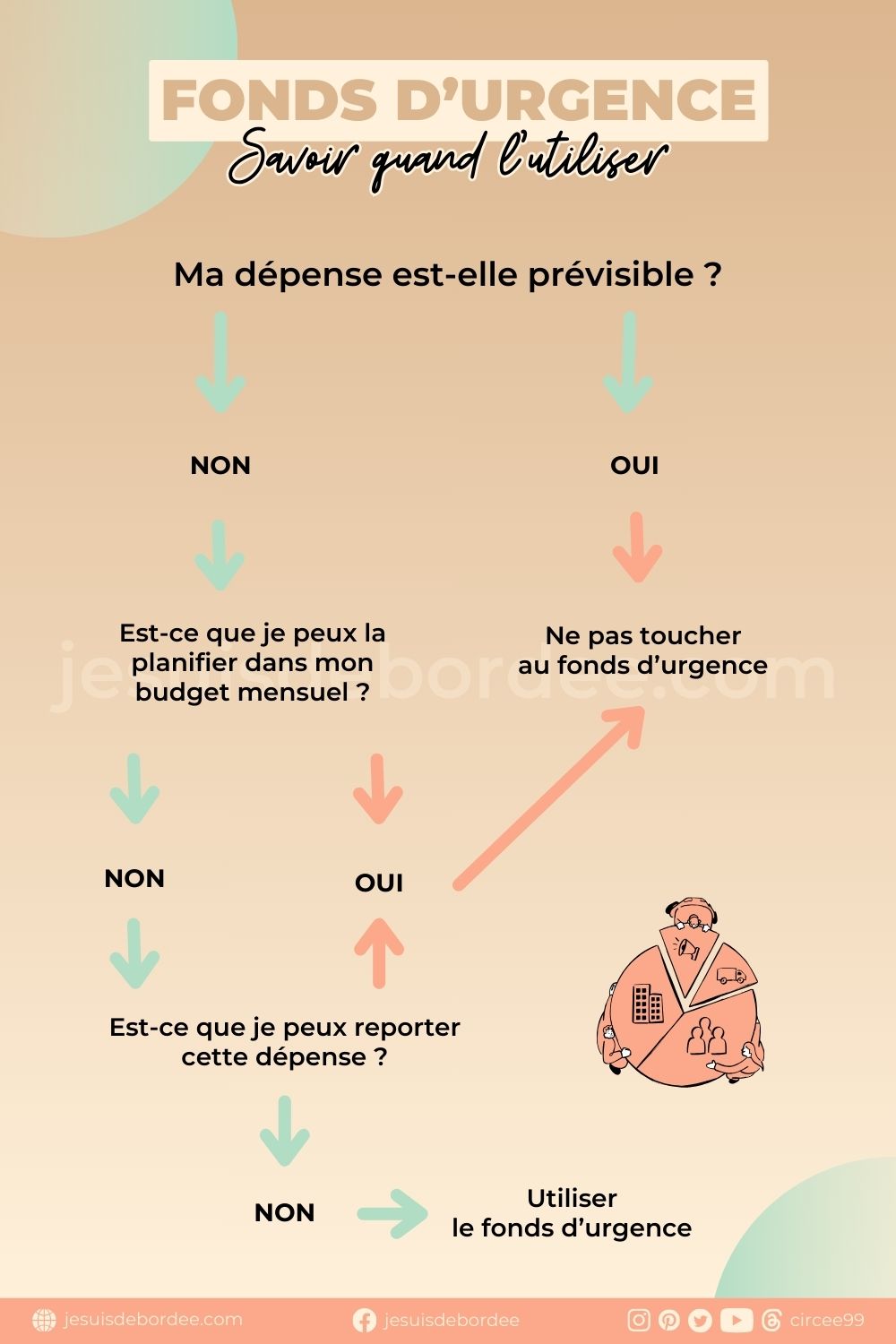

Ton épargne devra te servir pour des dépenses importantes et urgentes.

Pour savoir si c’est le cas de cette dépense, voici un petit schéma qui va t’aider à prendre ta décision.

En règle générale, ton épargne de précaution va te servir pour 4 postes bien précis :

- La maison : que ce soit pour des travaux plus ou moins gros (fuite d’eau, tuile cassée etc …) ou alors de l’équipement (ballon d’eau chaude, frigo, machine à laver …)

- La voiture : pour la changer. Pour ce qui est de l’entretien courant et récurrent (pneus, révision, contrôle technique), c’est mieux de le budgéter et le mettre dans ton budget mensuel. Après il se peut que tu crèves, alors que tu as changé récemment les pneus, ce n’est pas de l’usure normale, donc ça rentre en compte dans le fonds d’urgence. Tu vois la différence ?

- Les frais médicaux : même si tu as une mutuelle, il arrive parfois que certaines dépenses restent à tes frais. Tu pourras alors utiliser ton épargne pour faire face à ces dépenses, ou alors à des décalages de trésorerie, si ta mutuelle met du temps à te rembourser l’intégralité des frais médicaux. Par contre dans ce cas, pense bien à remettre la somme utilisée dès que tu reçois le remboursement.

- La perte d’emploi : entre les délais de début d’indemnisation et l’indemnisation en elle même qui est inférieure au salaire habituel, tu pourras piocher dans cette épargne pour faire face à tes dépenses courantes.

Et voilà pourquoi et comment mettre en place le fonds d’urgence dans ton budget de la famille.

Si tu n’as pas lu mes articles précédents concernant une bonne gestion de son budget familial, je te recommande d’aller consulter mon article pour savoir comment faire son budget et le tenir.

Cet article te plait ?

Enregistre-le sur Pinterest :